Notícias

09h22ANÁLISE SEMANAL DO MERCADO DO MILHO

Comentários referentes ao período entre 16/11/2012 a 22/11/2012.

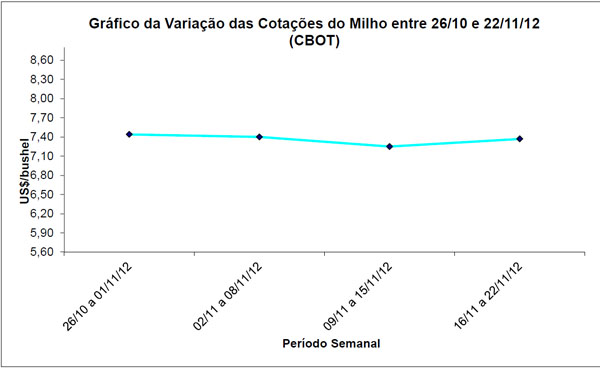

As cotações do milho em Chicago fecharam o dia 21/11 em US$ 7,41/bushel (dia 22/11 foi feriado nos EUA), indicando valores um pouco melhores do que os US$ 7,21 verificados no fechamento do dia 15/11.

A partir de agora o clima na América do Sul também aqui começa a contar muito.

Por enquanto, novas previsões de chuvas abundantes para este final de semana, na Argentina e sul do Brasil, indicam que a futura safra de verão poderá ser normal, apesar do atraso, da redução na área semeada e de perdas localizadas devido a intempéries entre setembro e outubro.

De forma mais conjuntural, a elevação dos preços do petróleo, que chegaram a quase US$ 90,00/barril na semana, e a decisão dos EUA de não modificar as regras para a produção de etanol de milho, deram sustentação ao mercado. Além disso, a exportação registrada na semana anterior bateu em 364.619 toneladas, animando o mercado estadunidense. Somou-se a isso o fato de que os portos brasileiros estão encontrando dificuldades estruturais para embarcar a forte demanda de milho, ocorrendo atrasos, além da greve ocorrida na Argentina durante a semana. Aliás, os argentinos não teriam milho para exportar até março próximo, em função da política oficial de segurar o produto internamente para conter a inflação. Isso poderá levar a uma corrida pelo milho (e mesmo soja) dos EUA, elevando as cotações em Chicago.

A tonelada FOB na Argentina e no Paraguai fechou a semana respectivamente em US$ 300,00 e US$ 165,00, igualmente registrando altas sobre as semanas anteriores.

No Brasil, o balcão gaúcho fechou a semana na média de R$ 28,16/saco, enquanto os lotes oscilaram entre R$ 34,75 e R$ 35,00/saco. Nas demais praças nacionais, os lotes giraram entre R$ 20,50/saco no nortão do Mato Grosso e R$ 35,25/saco em Chapecó (SC).

Apesar das dificuldades de logística, as exportações brasileiras apontaram um volume de 730.000 toneladas na segunda semana de novembro, acumulando no mês um total de 2,2 milhões de toneladas. As nomeações de navios para o corrente mês estão em 3,7 milhões de toneladas. Para dezembro, as mesmas chegam a 420.000 toneladas no momento. (cf. Safras & Mercado)

Dito de outra forma, o mercado exportador continua puxando para cima os preços internos do milho, confirmando que até março próximo a situação de oferta nacional será mais apertada e tudo ficando nas mãos da futura safra de verão, que está atrasada. O clima no Centro-Sul brasileiro, portanto, a partir de agora será um elemento ainda mais decisivo.

Enfim, na importação, o CIF indústrias brasileiras fechou a semana com R$ 51,85/saco para o produto dos EUA e R$ 45,13/saco para o produto argentino, ambos para novembro (muito deste comportamento também deve ser contabilizado em razão da nova desvalorização do Real, que chegou próximo a R$ 2,10 na semana). Para dezembro, o sado de milho argentino ficou em R$ 45,13 igualmente. Na exportação, o transferido via Paranaguá, indicou os seguintes valores: R$ 36,04/saco para novembro; R$ 35,97 para dezembro; R$ 35,98 para janeiro; R$ 35,77 para fevereiro; R$ 35,96 para março; R$ 34,53 para abril; R$ 34,81/saco para maio/13.

Abaixo segue o gráfico da variação de preços do milho no período de 26/10 a 22/11/2012.

|

Fonte: CEEMA Central Internacional de Análises Econômicas e de Estudos de Mercado Agropecuário.

Fone (55) 3332-0100 / (55) 3305-0100 - Fax (55) 3332-0110

Sede Ijuí - RS - Brasil