Notícias

10h42ANÁLISE DO MERCADO DO TRIGO

Comentários referentes ao período entre 26/10/2012 a 01/11/2012.

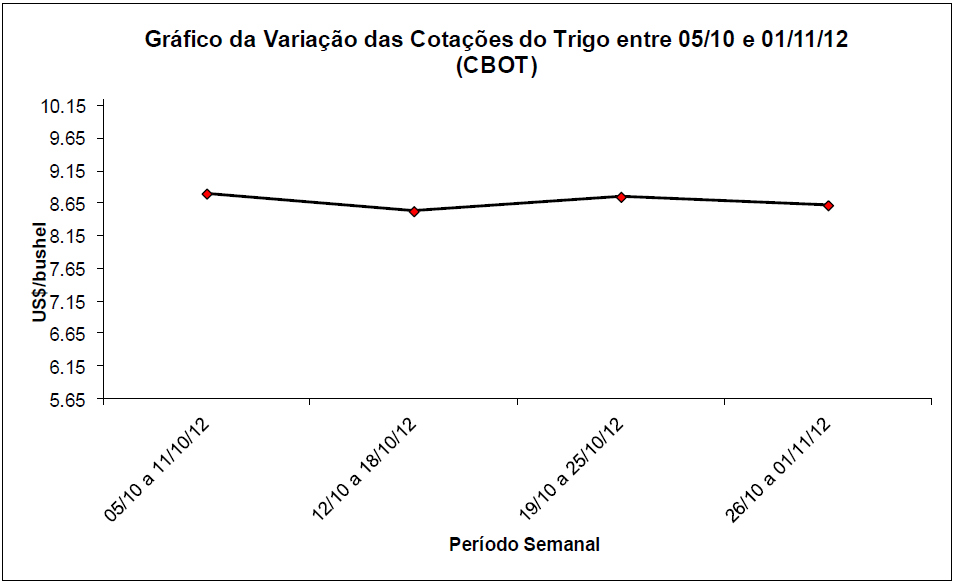

As cotações do trigo em Chicago fecharam a semana em US$ 8,68/bushel, contra US$ 8,66 na média de outubro e US$ 8,72 uma semana antes. Como se nota, o mercado externo continua firme.

As vendas líquidas estadunidenses de trigo, referentes ao ano comercial 2012/13, que tem início em 1º de junho, ficaram em 572.000 toneladas na semana encerrada em 18 de outubro, se elevando um pouco em relação a semana anterior. Todavia, os embarques efetivamente realizados ficaram em 379.568 toneladas, porém, foram os melhores embarques semanais desde o final de setembro. Por sua vez, as inspeções de exportação atingiram a 263.979 toneladas na semana encerrada em 25/10.

A novidade da semana, embora o mercado ainda desconfie da informação, é de que a Ucrânia não pretenderia proibir suas exportações de trigo a partir de 15/11, como foi divulgado na semana anterior.

Aqui na América do Sul o Uruguai revisou para baixo o volume a ser colhido na atual safra devido às chuvas. Espera-se uma produção final de 1,5 milhão de toneladas, podendo ser menos, enquanto 400.000 toneladas já teriam sido negociadas antecipadamente.

No Mercosul, os preços nos portos da Argentina ficaram na seguinte ordem: no Up River o valor FOB da tonelada esteve em US$ 335,00 e em Baia Blanca em US$ 345,00. No Uruguai o trigo da safra velha bateu em US$ 325,00/tonelada na compra, enquanto no Paraguai o valor atingiu a US$ 290,00/tonelada para compra no FOB.

No Brasil, com a forte quebra de safra no Rio Grande do Sul devido as intempéries e as últimas chuvas, a qual atinge em torno de 60% incluindo aí a perda de qualidade do quadro, os preços do trigo de qualidade superior tende a se valorizar ainda mais, pois raro. A média gaúcha fechou a semana, portanto, em R$ 30,00/saco no balcão, enquanto os lotes começam a sofrer pressão da oferta, devido ao avanço da colheita, e do aumento no volume de produto de qualidade inferior. Assim, os lotes no Estado gaúcho ficaram em R$ 610,00/tonelada, com perda de 1,29% em relação a semana anterior. Já no Paraná, onde a oferta é normal, os lotes estabilizaram entre R$ 660,00 e R$ 669,00/tonelada.

Novos números, já computando as quebras, divulgados por Safras & Mercado, dão conta de que a colheita gaúcha recuará para 2,2 milhões de toneladas (provavelmente esse número ainda será menor), correspondendo a uma quebra estadual em 16,7% em volume, se considerado o colhido no ano anterior. Falta ainda verificar a dimensão da quebra em qualidade, que parece ser enorme (no total do Estado, a colheita atrasou devido às chuvas, ficando em apenas 22% da área neste final de outubro). No Paraná, onde o clima não foi ruim e a colheita chega a 82% da área, o volume final deverá ficar em 2,1 milhões de toneladas. Com isso, o total brasileiro deverá oscilar entre 4,0 e 4,5 milhões de toneladas neste ano, com um sério comprometimento na qualidade do grão gaúcho em especial. Nas demais regiões produtoras o volume total seria de 235.000 toneladas, não esquecendo que em Santa Catarina igualmente o clima provocou prejuízos. Tal realidade deverá levar o Brasil a importar mais produto, a preços elevados, forçando um aumento de preços dos derivados no mercado interno nacional. A importação brasileira estava projetada ao redor de 7 milhões de toneladas.

Em termos comerciais, um dos grandes problemas enfrentado agora pelos produtores gaúchos está no fato de se verem às voltas com menos produto, com menor qualidade média, diante de importante comercialização antecipada. Em muitos casos os lotes já recuaram para R$ 580,00/tonelada, com os produtores procurando renegociar os contratos firmados com os moinhos.

Em termos de evolução dos preços, no Paraná, em relação ao ano passado, a alta acumulada é de 35,2% enquanto no Rio Grande do Sul a mesma é de 31,8%. Em dólares os preços no Paraná apresentam alta de 17,65% em relação ao mesmo momento do ano passado, enquanto na Argentina a alta é de 41,7% e em Chicago de 37,2%. Estes preços mostram que os preços internos seguem subvalorizados em relação ao mercado externo. (cf. Safras & Mercado)

Acima o gráfico da variação de preços do trigo no período entre 05/10 e 01/11/2012.

Fonte: CEEMA Central Internacional de Análises Econômicas e de Estudos de Mercado Agropecuário.

Fone (55) 3332-0100 / (55) 3305-0100 - Fax (55) 3332-0110

Sede Ijuí - RS - Brasil