Notícias

07h52MERCADO DO TRIGO

Comentários referentes ao período entre 05/10/2012 a 11/10/2012.

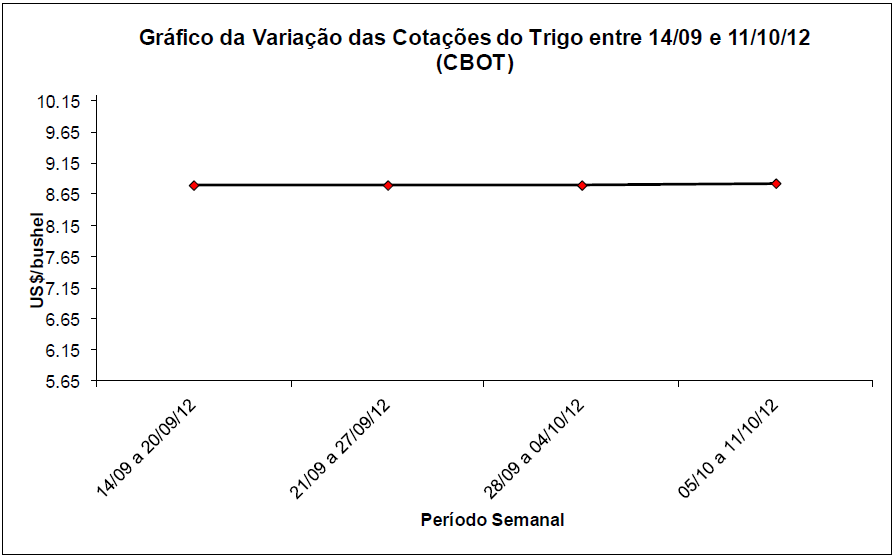

As cotações do trigo em Chicago se mantiveram nos níveis da semana anterior, fechando a quinta-feira (11) em US$ 8,86/bushel.

O relatório de oferta e demanda do USDA, anunciado neste dia 11/10, indicou o seguinte:

a) a produtividade permaneceu em 3.113 quilos/hectare e a produção final dos EUA em 61,7 milhões de toneladas;

b) os estoques finais de trigo nos EUA, para o ano 2012/13, ficam agora em 17,8 milhões de toneladas;

c) o patamar de preços médios a serem recebidos pelos produtores ficou agora entre US$ 7,65 e US$ 8,55/bushel;

d) a produção mundial de trigo passa agora a 653,05 milhões de toneladas e os estoques finais para 2012/13 a 173 milhões de toneladas;

e) a produção da Argentina nesse novo ano comercial ficaria em 11,5 milhões de toneladas, enquanto a brasileira permaneceu estimada em 5 milhões de toneladas, o que levaria o país a uma importação de 7 milhões de toneladas e exportações de 1,5 milhão de toneladas.

Dito isso, as inspeções de exportação do trigo dos EUA chegaram a 359.528 toneladas na semana encerrada em 04/10. No acumulado do ano comercial, iniciado em 01/06, o volume alcança 10.04 milhões de toneladas, contra 11,08 milhões na mesma época do ano anterior.

Por sua vez, a colheita estadunidense de trigo de inverno chegou a 57% no dia 07/10, contra a média histórica de 59%.

Já no Canadá, estima-se a produção final de trigo do país em 26,7 milhões de toneladas, com uma produtividade média de 2.900 quilos/hectare. Na safra anterior o volume colhido foi de 25,3 milhões de toneladas.

Enquanto isso, na Rússia confirma-se a quebra de safra. A produção final de trigo está agora estimada em 40 milhões de toneladas, contra 56,2 milhões colhidas em 2011/12.

Na Austrália, as exportações de trigo em 2012/13 deverão cair um terço em relação ao recorde do ano anterior. Isso porque a safra foi a menor dos últimos cinco anos. Assim, as exportações do recém iniciado ano comercial devem recuar para 17,8 milhões de toneladas. A produção final para 2012/13 está estimada em 21,4 milhões de toneladas, contra 29,5 milhões do ano anterior. A média dos últimos cinco anos é de 22,75 milhões de toneladas.

Por outro lado, a França aponta que sua produção de trigo brando deverá atingir 36 milhões de toneladas ou 5,9% acima do registrado no ano anterior. A cevada, por sua vez, alcançaria um volume de 11,45 milhões de toneladas.

Paralelamente, no Mercosul, os preços no porto argentino de Baia Blanca, a indicação da tonelada é de US$ 348,00 para compra e US$ 355,00 para venda. No Up River, onde existe comércio com um volume maior, o trigo é cotado a US$ 338,00 para compra e tem preços de venda estáveis em US$ 345,00 no período de um mês. Em Necochea, os negócios estão mais próximos com o valor de compra em US$ 330,00 e venda em R$ 335,00. No Uruguai, os preços seguem estáveis em US$ 327,00 para a compra da tonelada e US$ 335,00, ou seja, já tem uma alta mensal acumulada em 2,2%. No Paraguai, o preço de compra ficou estável em US$ 290,00 e venda em US$ 300,00, com alta mensal de 11,5%. Para o trigo brasileiro tipo exportação, com entrega em novembro/dezembro o valor de venda indicado em US$ 333,00. (cf. Safras & Mercado)

No mercado brasileiro, o balcão gaúcho fechou a semana em R$ 28,35/saco, enquanto os lotes giraram entre R$ 580,00 e R$ 590,00/tonelada. Já no Paraná, os lotes ficaram entre US$ 660,00 e R$ 671,00/tonelada.

Enquanto no Paraná a colheita chega a mais de 50% da área, as quebras de safra parecem ter se reduzido a pontos isolados do Estado. Os compradores locais ainda esperam por preços mais baixos para concretizarem negócios. A base dos negócios tem sido o preço de paridade de importação, em relação a Argentina, os quais ainda estão elevados. Assim, nesta semana, o cereal cotado a US$ 348,00/tonelada FOB Baia Blanca chegaria aos moinhos paulistanos por volta de US$ 406,00/tonelada. Com o câmbio atual, isso corresponde a R$ 825,00/tonelada. Para chegar ao mesmo patamar do argentino, o cereal do norte paranaense poderia ser vendido por até R$ 720,00/tonelada no FOB. (cf. Safras & Mercado)

Já no Rio Grande do Sul, onde a colheita já se desenvolve, mesmo que ainda sem volumes expressivos, os cálculos realizados para as perdas em função das inúmeras intempéries ocorridas nas últimas semanas dão conta de uma quebra de safra de 40% em relação ao esperado. Esse fator deverá pesar sobre os preços futuros, especialmente no que diz respeito ao trigo de qualidade superior que, no Estado gaúcho, ficou muito comprometido.

Acima o gráfico da variação de preços do trigo no período entre 14/09 e 11/10/2012.

Fonte: CEEMA Central Internacional de Análises Econômicas e de Estudos de Mercado Agropécuário.

Fone (55) 3332-0100 / (55) 3305-0100 - Fax (55) 3332-0110

Sede Ijuí - RS - Brasil