Notícias

10h51MERCADO DA SOJA

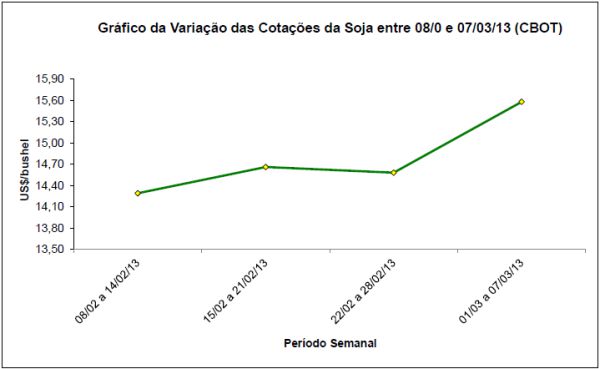

As cotações em Chicago subiram nesses primeiros dias de março, diante da revisão para baixo dos números de colheita na América do Sul (já esperados), da demanda ainda firme sobre o produto escasso dos EUA e, agora, da confirmação de enormes problemas de logística nos portos brasileiros para o embarque da nova safra de soja (Paranaguá estaria com 40 dias de espera para carregar um navio). Nesse contexto, a especulação se posicionou no lado comprador, sustentando os preços externos. Soma-se a isso a expectativa para o novo relatório de oferta e demanda do USDA, que sairá nesta sexta-feira (08/03). O mesmo já deverá registrar as perdas na América do Sul e o novo aperto nos estoques finais dos EUA e mundiais. O fechamento desta quinta-feira (07/03) ficou em US$ 15,03/bushel, após US$ 14,74 uma semana antes e US$ 14,96 no dia 05/03. Vale destacar que esse fechamento corresponde ao mês de março/13, que já está sendo pouco considerado para efeitos de preços nacionais, pois não será mais cotado em Chicago a partir do dia 15/03. O que passa a contar agora é o mês de maio/13, o qual fechou nesta quinta-feira (07) em US$ 14,73/bushel.

Tanto é verdade que o mercado estima os seguintes números para o relatório, em relação ao ano comercial 2012/13:

3,32 milhões de toneladas para os estoques finais nos EUA, contra 3,4 milhões em fevereiro;

83,4 milhões de toneladas para a safra brasileira, contra 83,5 milhões;

51 milhões de toneladas para a safra argentina, contra 53 milhões;

59,58 milhões de toneladas para os estoques finais mundiais, contra 60,12 milhões em fevereiro.

Tais números são ainda conservadores para o Brasil e a Argentina, pois acredita-se que as perdas sejam um pouco maiores, embora os números finais continuem bem acima da safra anterior.

Durante a semana, confirmando a forte demanda pela soja dos EUA, enquanto a safra sul-americana entra lentamente no mercado, fortemente atrapalhada pelo problema de logística portuária, os registros de exportação deste país, na semana encerrada em 21/02, ficaram em 1,17 milhão de toneladas, superando a expectativa do mercado. No acumulado do ano comercial, iniciado em setembro, tais registros somam 34,6 milhões de toneladas, contra 28,9 milhões em igual período do ano anterior.

Já os embarques de soja estadunidense, na semana encerrada em 28/02, somaram 1,1 milhão de toneladas, acumulando desde setembro/12 um total de 31,2 milhões de toneladas ante 24,7 milhões em igual período do ano anterior.

Estas condições conjunturais levaram o mercado a ignorar o retorno das chuvas na Argentina e as previsões de que novas chuvas virão nos próximos dias. Isso poderá recuperar parcialmente as lavouras locais, assim como as lavouras do sul do Brasil.

Pesa neste posicionamento o fato de que igualmente a Bolsa de Cereais de Buenos Aires ter revisto sua projeção para a safra Argentina, com a mesma ficando agora em 48,5 milhões de toneladas, acompanhando de perto o que a Bolsa de Rosário já havia indicado na semana anterior. Já Safras & Mercado, no Brasil, adianta que a produção argentina ainda possa ficar em 50 milhões de toneladas, sobre uma área a ser colhida de 19,1 milhões de hectares. Pelo sim ou pelo não, o fato é que ambas as estimativas superam de longe a fraca colheita do ano anterior, que chegou em apenas 40 milhões de toneladas no vizinho país.

Como a produção brasileira está agora estimada em 82,2 milhões de toneladas, confirmando a tendência por nós aqui indicada, a produção global da América do Sul é estimada agora em 145,5 milhões de toneladas, ante as mais de 150 milhões inicialmente projetadas e as 116,2 milhões realmente colhidas no ano anterior (em números revisados). Em termos de país sul-americano, as estimativas de Safras & Mercado, agora, são as seguintes: Brasil, 82,2 milhões de toneladas; Argentina, 50 milhões; Paraguai 8,6 milhões; Bolívia 2,7 milhões; e Uruguai 1,9 milhão. Em todos eles, volumes bem superiores ao do ano anterior.

Paralelamente, os prêmios nos portos brasileiros, diante da entrada cada vez maior da safra e os graves problemas de logística existentes, continuaram recuando. Os mesmos ficaram agora entre 14 e 28 centavos de dólar por bushel, para março. Já para o Golfo do México (EUA), os mesmos giraram entre 63 e 67 centavos, igualmente para março. Enfim, Rosário (Argentina), para maio, registrou valores entre 15 e 35 centavos de dólar por bushel.

A respeito deste problema de logística portuária brasileira (sem falar em silos e transporte), reproduzimos aqui a síntese do pensamento do analista André Pessoa (Agroconsult) que palestrou no 24º Fórum Nacional da Soja, ocorrido no último dia 05/03, por ocasião da Expodireto Cotrijal: "Nossos portos não conseguem escoar a soja na cadência necessária, levando a crescentes estoques internos quando de safras cheias como a deste ano. Ora, isso tende a baixar os prêmios nos portos, com consequência direta no recuo dos preços finais recebidos pelos produtores rurais. A situação nesse aspecto é tão séria que não se trata mais de saber quanto o Brasil produzirá de soja mas sim de quanto ele irá conseguir embarcar."

Nesse contexto, os preços da soja no Brasil se mantiveram no Rio Grande do Sul, mas recuaram novamente nas demais praças nacionais, em termos médios. O balcão gaúcho fechou a semana em R$ 56,99/saco, enquanto os lotes oscilaram entre R$ 60,00 e R$ 65,50/saco. Vale lembrar que a colheita ainda não iniciou neste Estado. Nas demais praças, os lotes oscilaram entre R$ 47,85 em Sapezal (MT) e R$ 59,50/saco em Pato Branco (PR).

Quanto a evolução da colheita, até o dia 1º de março o país já havia colhido 37% de sua safra, contra 23% na média histórica. O Paraná atingia a 48%, o Mato Grosso a 60%, o Mato Grosso do Sul a 59%, Goiás a 55%; São Paulo a 30%, Minas Gerais a 22%, Bahia a 2% e Santa Catarina a 3%.(cf Safras & Mercado)

A produção nacional, agora, está estimada em 82,2 milhões de toneladas, sendo 15,3 milhões no Paraná, 11,9 milhões no Rio Grande do Sul, 1,5 milhão em Santa Catarina, 24,3 milhões no Mato Grosso, 8,7 milhões em Goiás, 5,8 milhões no Mato Grosso do Sul, 3,2 milhões em Minas Gerais, 1,95 milhão em São Paulo, e 3,3 milhões na Bahia. (cf. Safras & Mercado) Em ficando nestes níveis, a safra nacional de soja será 21,4% superior a registrada no ano anterior, porém, 2,95% abaixo do projetado no final de janeiro.

Abaixo seguem os gráficos da variação de preços da soja e seus derivados no período de 08/02 a 07/03/2013.

Fonte: CEEMA – Central Internacional de Análises Econômicas e de Estudos de Mercado Agropecuário

Fone (55) 3332-0100 / (55) 3305-0100 - Fax (55) 3332-0110

Sede Ijuí - RS - Brasil