Notícias

09h46ANÁLISE SEMANAL DO MERCADO DA SOJA

Comentários referentes ao período entre 08/02/2013 a 14/02/2013.

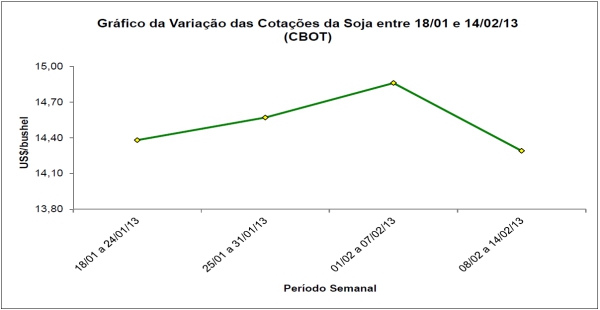

As cotações da soja em Chicago, nesta curta semana de Carnaval no Brasil, recuaram fortemente, saindo de US$ 14,86 em 07/02 para US$ 14,20/bushel em 12/02. Após, tivemos um pequeno movimento técnico de recuperação, porém, o fechamento do dia 14/02 (quinta-feira) ficou em apenas US$ 14,18/bushel.

Esse comportamento dos preços se deve, em grande parte, ao retorno das chuvas no sul do Brasil e na Argentina, embora nesse último país as condições de umidade ainda estão ruins em muitas regiões. Contou igualmente para o recuo o avanço na colheita brasileira, apesar das chuvas no Centro-Oeste e Paraná e, por fim, o relatório do USDA do dia 08/02, que consolidou uma safra de 82 milhões de toneladas no último ano nos EUA, além de alterar muito pouco os estoques finais desse país (agora em 3,4 milhões de toneladas ao final do ano 2012/13). O relatório baixou a produção argentina para 53 milhões de toneladas, porém, elevou a brasileira para 83,5 milhões. Com isso, os estoques finais mundiais, para o corrente ano comercial, subiram para 60,1 milhões de toneladas, superando em quase um milhão o volume que o mercado esperava. O preço médio a ser pago aos produtores estadunidenses ficou entre US$ 13,55 e US$ 15,05/bushel nesse mesmo ano.

Afora isso, pelo lado da demanda o relatório não trouxe alterações, em relação a janeiro, confirmando importações chinesas num total de 63 milhões de toneladas para 2012/13. Nesse sentido, em janeiro, a China teria importado 4,78 milhões de toneladas, com elevação de 3,8% sobre o mesmo mês do ano anterior. Porém, na comparação com dezembro/12 houve recuo nas compras chinesas de 18,8%. (cf. Safras & Mercado)

Enquanto isso, na Argentina, o plantio da soja se concluiu no final da primeira semana de fevereiro. Devido a falta de chuvas nas últimas semanas a área final teria ficado um pouco menor do que o estimado (19,2 milhões de hectares, contra 19,3 milhões).

Paralelamente, os prêmios nos portos brasileiros fecharam a semana entre 21 e 37 centavos de dólar por bushel, para março, enquanto no Golfo do México (EUA) os mesmos ficaram entre 67 e 72 centavos. Na Argentina (Rosário), para maio, os mesmos estiveram entre 15 e 30 centavos de dólar por bushel.

No Brasil, nota-se mais uma vez que os preços médios recuaram fortemente (ver tabela acima). Embora a média no balcão gaúcho tenha ficado em R$ 57,51/saco, os lotes recuaram para valores entre R$ 61,25 e R$ 62,25/saco, indicando que os preços de balcão cairão rapidamente quando do início da colheita (salvo uma frustração muito grande da safra local, o que não está sendo o caso). Tanto é verdade que nas outras praças nacionais, onde a colheita já se desenvolve na maior parte, os lotes recuaram sensivelmente, para R$ 44,35/saco em Sapezal (MT) e R$ 56,50/saco em Cascavel (PR). A pressão da colheita, que continua sendo estimada em recorde, apesar das quebras no Rio Grande do Sul, vai confirmando o que se esperava dos preços para essa época do ano. Além disso, o câmbio a R$ 1,96 por dólar puxa o valor em reais para baixo, em relação à realidade cambial que havia em dezembro passado.

Já na BM&F/Bovespa, o contrato março/13 fechou a semana em US$ 31,36/saco, maio a US$ 30,20 e novembro a US$ 28,74/saco.

A colheita no Brasil, até o dia 08/02, atingia a 10% da área, contra 6% na média histórica, sendo 20% no Paraná, 16% no Mato Grosso, 15% no Mato Grosso do Sul, 8% em Goiás e 2% em Minas Gerais. Com exceção de Goiás, todos os demais Estados citados estão com percentual superior ou igual à média histórica. (cf. Safras & Mercado)

Já a comercialização da safra anterior (2011/12), na mesma data do 08/02/13, estava praticamente concluída no Brasil, restando alguns resquícios de produção estocada no Rio Grande do Sul, Paraná e Santa Catarina. Quanto a comercialização antecipada desta nova safra (2012/13), o país atingia 52% do total, com 30% no Rio Grande do Sul (16% na média histórica), 35% no Paraná (20% na média), 70% no Mato Grosso (55% na média), 45% no Mato Grosso do Sul (33% na média), 65% em Goiás (42% na média), 40% em São Paulo (23% na média), 50% em Minas Gerais (36% na média), 55% na Bahia (42% na média) e 30%, Santa Catarina (23% na média) e 64% nos demais Estados produtores (43% na média histórica dos mesmos), (cf. Safras & Mercado). Ou seja, os produtores, ao realizarem esse movimento, acertaram, mesmo que no ano passado o mercado tenha subido para além dos valores obtidos nas vendas antecipadas. Dito de outra maneira, os produtores que venderam antecipadamente parte de suas safras, perceberam que os preços indicados eram excelentes, como alertamos diversas vezes, em relação a tendência do mercado nacional caso a safra viesse cheia, como até o momento vem se confirmando, apesar de alguns percalços climáticos localizados.

Vale ainda reafirmar que, até o momento, os preços indicados estão ainda muito bons diante de uma colheita cheia, em especial para as regiões atingidas pela forte seca no ano passado (oeste do Paraná, oeste catarinense e a totalidade do Rio Grande do Sul).

Abaixo o gráfico da variação de preços da soja no período de 18/01 a 14/02/2013.

|

Fonte: CEEMA Central Internacional de Análises Econômicas e de Estudos de Mercado Agropecuário.

Fone (55) 3332-0100 / (55) 3305-0100 - Fax (55) 3332-0110

Sede Ijuí - RS - Brasil